![]() 油氣

油氣

![]() 油氣

油氣

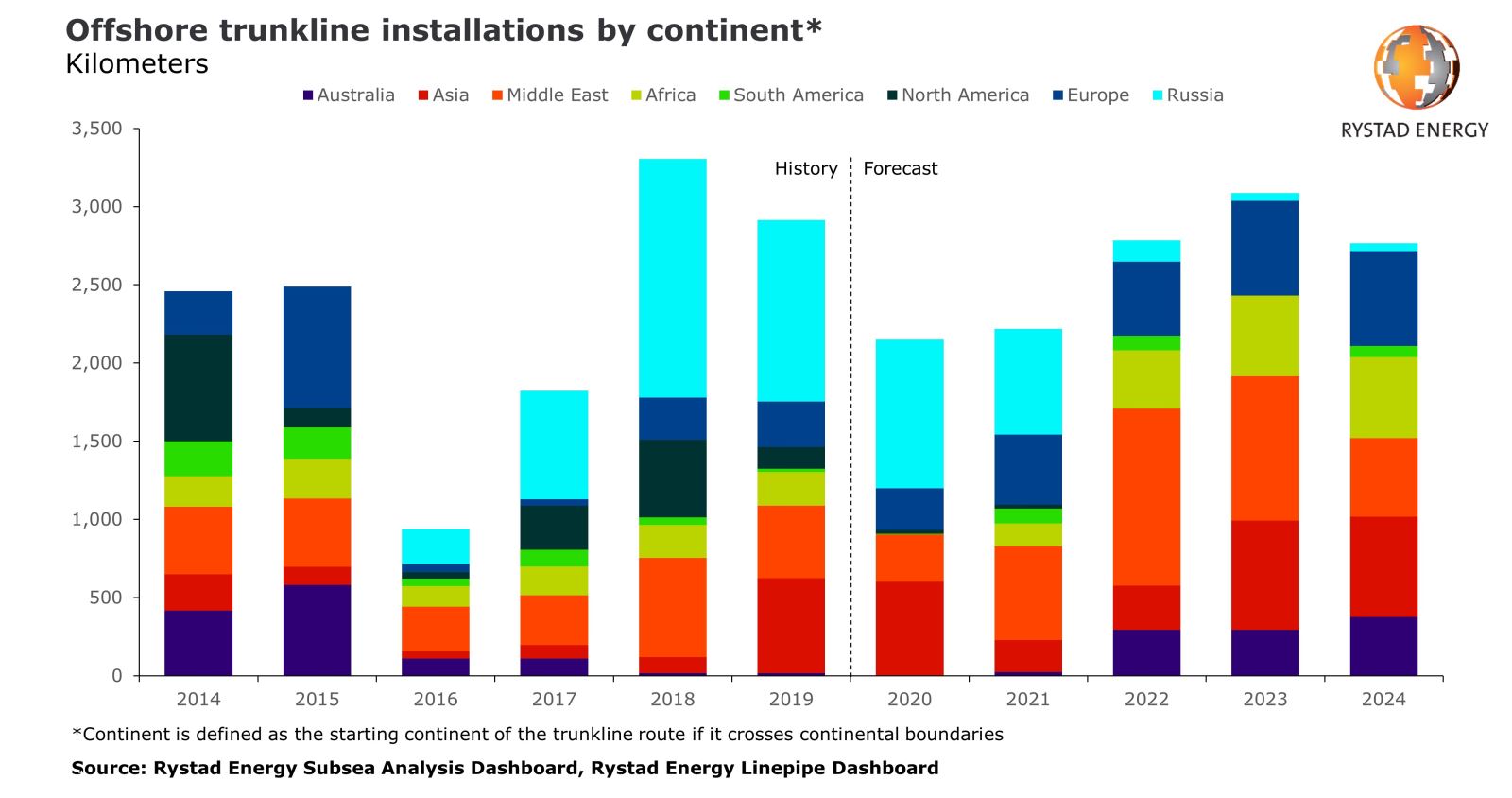

Rystad Energy分析顯示,全球?qū)Υ罂趶胶I瞎艿?稱為干線)的石油和天然氣市場(chǎng)需求今年將以26%的速度下降,預(yù)計(jì)總安裝量將達(dá)到2150公里(km)。然而,這種低迷對(duì)干線需求的影響比2016年要輕,在中東項(xiàng)目的帶動(dòng)下,復(fù)蘇速度可能很快。

盡管預(yù)計(jì)將比去年的2913公里大幅下降,但現(xiàn)在的海上干線需求仍比上次低迷時(shí)期要好得多,2016年的需求從上一年度的2488公里驟降至938公里。

Rystad Energy估計(jì),這次市場(chǎng)的復(fù)蘇將很快,因?yàn)橹袞|項(xiàng)目很可能會(huì)將需求在2022年推升至Covid-19之前的水平,并從2023年進(jìn)一步推高,屆時(shí)海上干線的安裝量預(yù)計(jì)將超過(guò)3,000 km。

Rystad Energy的能源服務(wù)分析師HenningBjørvik說(shuō):“在區(qū)域市場(chǎng)之間的少量大型輸電線路以及即將到來(lái)的海上氣田開(kāi)發(fā)中的眾多輸出線路的推動(dòng)下,海上干線市場(chǎng)將在未來(lái)幾年內(nèi)恢復(fù)到以前的水平。”

全球干線市場(chǎng)分為連接到加工或生產(chǎn)設(shè)施的上游出口線,以及用于區(qū)域和市場(chǎng)之間的下游運(yùn)輸線。因此,這兩種干線類型的市場(chǎng)驅(qū)動(dòng)力和特征卻大不相同。

出口線的需求與海上上游開(kāi)發(fā)活動(dòng)直接相關(guān),其中主要是氣田開(kāi)發(fā)需要干線。與天然氣相比,運(yùn)輸基礎(chǔ)設(shè)施在天然氣開(kāi)發(fā)價(jià)值鏈中所占的比例要大得多,在石油行業(yè)中,運(yùn)營(yíng)商可以選擇通過(guò)浮標(biāo)裝載到油輪的方式進(jìn)行輸出。以項(xiàng)目數(shù)量計(jì),預(yù)計(jì)在2020-2024年間開(kāi)發(fā)的近100條近海干線中,有90%以上是天然氣出口管道。

傳輸線項(xiàng)目與現(xiàn)場(chǎng)開(kāi)發(fā)之間的聯(lián)系更加松散。它們通常起源于巨大的氣田開(kāi)發(fā)集群,這些集群生產(chǎn)的天然氣超過(guò)了當(dāng)?shù)厥袌?chǎng)的需求,可以延伸數(shù)百公里到達(dá)進(jìn)口市場(chǎng)。由于地緣政治原因,輸電線路項(xiàng)目通常非常難以預(yù)測(cè),而且路線決策和法律批準(zhǔn)階段是漫長(zhǎng)的過(guò)程,尤其是對(duì)于跨國(guó)線路而言。

到2024年,按長(zhǎng)度計(jì),輸電線路約占新干線的一半,但按項(xiàng)目計(jì)算,總數(shù)不到三分之一。其中一些時(shí)間的變更可能會(huì)使市場(chǎng)相當(dāng)混亂。

歐洲/俄羅斯最近對(duì)干線的需求已由有爭(zhēng)議的從俄羅斯到德國(guó)橫跨波羅的海的Nord Stream 2雙傳輸線占主導(dǎo)地位,于2018年開(kāi)始安裝。但是,由于美國(guó)的制裁措施,目前項(xiàng)目還有160千米尚未完成,預(yù)計(jì)于2021年有望完工。此外,北海油氣出口管道也推動(dòng)了需求。

展望未來(lái),EastMed從以色列水域經(jīng)過(guò)塞浦路斯到希臘大陸的跨海輸油管道是最大的驅(qū)動(dòng)力,預(yù)計(jì)到2023年至2026年將安裝總計(jì)1,340公里的海上部分。中東干線市場(chǎng)將繼續(xù)與伊朗,沙特阿拉伯和卡塔爾的大型離岸開(kāi)發(fā)相關(guān)的出口產(chǎn)品占主導(dǎo)地位,而亞太地區(qū)的需求將由澳大利亞的出口產(chǎn)品(如巴羅莎,斯卡伯勒和Browse LNG)主導(dǎo)。滿足干線需求的非洲項(xiàng)目包括埃及的地中海Zohr油田和莫桑比克第四區(qū)的曼巴開(kāi)發(fā)項(xiàng)目,而美洲是唯一預(yù)計(jì)未來(lái)幾年安裝量將下降的市場(chǎng)。

盡管對(duì)傳輸線的需求前景有所改善,但由于全球大直徑管道線制造市場(chǎng)產(chǎn)能過(guò)剩,在可預(yù)見(jiàn)的將來(lái),產(chǎn)品本身的價(jià)格預(yù)計(jì)仍將承受壓力。

Rystad Energy能源服務(wù)研究高級(jí)副總裁James Ley說(shuō):“即使需求回升,我們?nèi)詴?huì)發(fā)現(xiàn)總是有閑置產(chǎn)能的鋼管廠能夠提供有競(jìng)爭(zhēng)力的價(jià)格來(lái)贏得訂單,從而提高利用率。”

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)