![]() 煤炭

煤炭

![]() 煤炭

煤炭

本報告期(2014/11/15-2014/11/18),沿海煤炭運輸市場貨源依舊短缺,成本支撐煤炭海運價格保持低位平穩。11月18日,海運煤炭運價綜合指數OCFI報收667.35點,期環比微幅下行0.04%。分子指數來看,華東線指數報收684.75點,期環比微幅上行0.04%;華南線指數報收609.08點,期環比微幅下行0.31%。

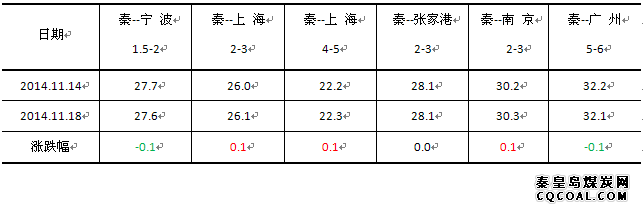

分航線船型平均運價具體情況如下表(單位:元/噸):

指數運行:(1)本報告期,海運煤炭運價指數OCFI下行幅度甚微,幾乎持平于上期,期環比微幅下行0.1點/跌幅0.04%。(2)本報告期,六大主力航線呈現“三漲、一平、兩跌”之勢,漲跌幅度變動僅為0.1元/噸。(3)本報告期,綜指的多數采集單位報價繼續以持平為主,小部分采集單位適當小幅調整運價,才促使部分航線運價呈現微幅的上行。以上均表明沿海煤炭運輸市場延續企穩走勢。

分析認為,沿海煤炭運輸市場延續疲軟態勢,煤炭需求方詢盤活躍度較低,市場可用運力越發寬松,煤炭海運價格保持低位平穩之勢。從煤炭市場看,九月份至今,大型煤企接連漲價累計近40元/噸,內外煤價差不斷縮小,如若繼續上調煤價,下游耗煤需求方考量或將轉移外貿煤采購,煤價上漲乏力,從而使得本月中旬上調煤價的傳聞不攻自破。

另外,從煤炭需求方看,雖然下游六大電廠耗煤需求開始呈現小幅回升,但仍低于往年同期水平。用煤需求出現實質性改善仍需一段時日,短期內下游電廠只是維持剛性需求,采購節奏仍以緩慢為主。因此,船方看空情緒相較濃重,但因成本線控制,船方繼續維持當前運價水平。(港航研究中心)

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號