![]() 新能源

新能源

![]() 新能源

新能源

當新能源滲透率持續抬升并越過臨界點,全球電力系統的物理屬性與運行邏輯已發生不可逆的改變:新能源發電不再像傳統的火力發電和水力發電那樣呈高度確定性,供給側由可控調度轉向隨機波動,定價機制由成本錨定轉向供需博弈,價格變得不再穩定。儲能行業由此進入價值重估周期,疊加AI算力基建與電網阻塞治理的剛性需求,行業生態面臨重塑。

2026 年 1 月,成立僅 7 年的遠信儲能遞交港交所招股申請,這家未走傳統集成老路的企業,成為觀察行業轉型的典型樣本,其模式在業內伴隨爭議,也折射出整個儲能產業的分化與未來。

不只提供硬件設備,遠信儲能選擇做資產運營商

當前行業已形成相對清晰的分層結構——

以陽光電源為代表的能源平臺型公司,通過電力電子技術體系延伸至光伏、儲能及電站開發,實現跨周期業務協同;

海博思創則更偏向工程型儲能集成商,依托國內大型儲能項目交付能力實現規模擴張;

遠信儲能選擇了第三種方向,即儲能資產運營商化。

在行業觀察者的視野中,儲能產業的估值邏輯正面臨分野:若將儲能僅視為電池堆砌,其本質仍是低毛利的標準化制造業;但若將其視為電力現金流的調節工具,其屬性便躍遷為具備長期復利效應的資產運營平臺。遠信儲能選擇的是后一條路徑。

在其商業邏輯中,硬件銷售并非終點,而是獲取資產的流量入口。通過構建“硬件載體+EMS系統+AI交易算法”的三維架構,公司試圖打通從“一次性設備交割”向“持續性資產運營收益”的價值鏈躍遷,從而在物理交付之外,構建第二重利潤護城河。

遠信儲能成立于2019年,并于2026年遞表港交所,公司業務覆蓋從項目開發、融資支持、系統設計、設備集成到后端運營管理的完整鏈條,本質上是將儲能從項目交付物重構為長期收益資產。

這一模式的關鍵在于資產結構設計能力,即在項目早期階段即嵌入收益模型、電力市場適配與融資結構設計,使儲能具備可持續現金流屬性。它注重的不只是項目能否落地,而是這個資產在未來電力市場中能否持續自我運轉并產生收益。這種“能源資產運營商 + 輕型金融工程結構設計者”的組合模式,是其與傳統集成商最本質的差異點。

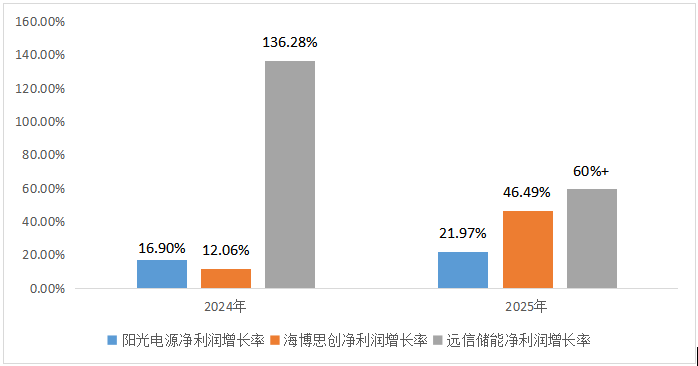

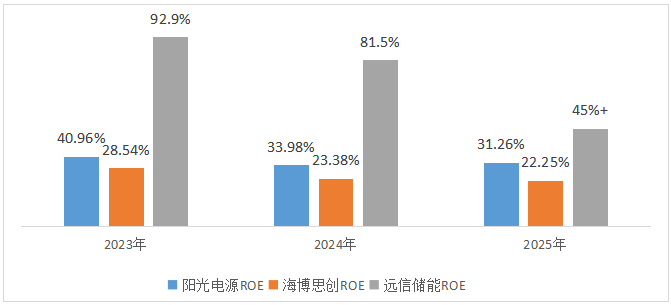

一直都有人質疑這個方向是否能走得通,但InfoLink數據顯示,2024年遠信儲能位列全球直流側儲能系統出貨量第五,僅次于寧德時代、比亞迪等頭部企業。而從遠信儲能近三年來經營收入、凈利潤和ROE等關鍵指標來看,也已經在一定程度上驗證了其可持續性,顯示出在行業拐點中具備穿越周期的潛力。公開資料顯示,2024年公司實現營業收入11.44億元,同比增長163.22%;同期凈利潤0.96億元,實現翻倍增長;凈資產收益率2023年、2024年分別為92.9%和81.5%,顯著高于行業多數可比公司水平。公司2025年的數據尚未公布,但有消息說預計收入在18-20億元之間,利潤則在1.5億元以上。若以此計算,則其2025年營收與凈利潤的增長都將在60%以上,且連續三年凈利率超過8%,體現出良好的成長性。在收入方面,遠信儲能與那幾個成立較早的巨頭還相差甚遠,但其解決方案業務占比在九成以上,如此優質的收入結構領先行業,也帶了更高的附加值。

在關于遠信儲能2025年業績的消息中,尤其值得關注的一點是其經營性現金流實現了大幅轉正。公司此前披露過2024年經營性凈現金流為-4,088萬元,而2025年據說有望達到約8億元的正向水平。這一變化很可能反映出其商業模式正在從“項目確認驅動”向“現金流驅動”轉變。

對于儲能行業而言,高增長并不稀缺,真正稀缺的是在規模快速擴張的同時實現現金流同步改善。大量系統集成商在收入增長階段普遍面臨回款周期長、應收賬款累積的問題,導致利潤與現金流背離。而遠信儲能在收入仍維持高增長的情況下實現現金流顯著轉正,意味著其在客戶結構、回款機制以及項目質量篩選方面已經開始具備極強的控制能力。

這個不尋常的增長數據,除了經營效率提升外,或還與其業務結構的變化有關。近年遠信儲能正在培育儲能運維與電力交易服務板塊,這類業務通常帶有明顯“質量溢價”,而2025年遠信儲能在這方面的收入據信已達到2,500萬元以上,毛利率超過80%。隨著托管資產規模的擴大,這類高毛利的服務型收入占比將持續提升,成為支撐公司凈利率維持高位與現金流穩定的核心增量。

與傳統儲能系統集成業務相比,運維與電力交易屬于典型的輕資產、可復制、高附加值環節,其收入不依賴一次性項目交付,而是來源于持續運營過程中的服務與交易能力。在電力市場逐步放開的背景下,儲能的核心價值不再僅體現在裝機規模,而更多體現在對電價波動的捕捉能力與資產調度效率上。能夠參與電力現貨交易并實現穩定收益,本質上考驗的是企業對市場機制的理解能力與算法調度能力——這也是遠信儲能試圖構建的長期壁壘。

如果說現金流的改善體現的是當期質量,那么合同負債的變化則更多反映未來確定性。有消息稱2025年遠信儲能的合同負債規模超1.4億元,增長明顯。合同負債本質上是尚未確認收入的預收款,其增長意味著公司已經鎖定了一部分未來收入來源。從財務視角來看,這一指標在一定程度上可以視為收入的前置體現,大大增強了業績的可預期性。對于資本市場而言,這類“可見收入”的提升,往往比單一年度的高增長更具吸引力。

綜合來看,遠信儲能在2025年呈現出的三個變化——經營性現金流轉正、高毛利服務業務起量以及合同負債增長——分別對應著企業價值評估中的三個關鍵維度:現金流質量、盈利結構以及收入確定性。

如果將其放回行業演進框架中觀察,可以發現,這三項指標恰好對應著儲能行業從“工程交付”向“資產運營”遷移過程中的核心能力要求。也正是在這一點上,遠信儲能與傳統系統集成商開始出現本質分化。

亦即是說,這些財務數據的意義,并不在于短期業績的亮眼,而在于其已經在一定程度上驗證了公司商業模式的方向——通過資產化運營與服務能力提升,實現從一次性收入向持續現金流的轉變。這種轉變一旦穩定,其估值邏輯也將隨之發生重構。

從“精準測算”到“收益兌現”:透視遠信儲能AI的商業閉環

在儲能行業由“規模擴張”向“資產運營”轉型的關鍵節點,遠信儲能的AI實踐提供了一個值得解剖的樣本。

據了解,該公司構建了以RelyEZ OS為核心的“云—邊—端”協同架構,試圖解決行業長期面臨的“算得準”與“賺得到”之間的斷層。通過將AI從數據分析工具升級為交易決策智能體,該系統在電力現貨及輔助服務市場中實現了充放電時序的自主規劃。

據公開資料及市場調研顯示,該模式的實際效能已在運營端得到驗證:依托EnergyOMS云運維平臺,相關電站運維人工成本降低了30%–50%,設備停機時間減少20%。更值得關注的是其商業閉環能力——在約85%的電價預測準確率支撐下,系統形成了“預測—決策—執行—再優化”的動態循環。

截至目前,遠信儲能參與及托管的資產規模已超3.5GWh。數據顯示,通過精細化調度,客戶資產月環比收益提升約20%。這一變化在客觀上推動了儲能運營邏輯從被動“配置任務”向主動“收益管理”的實質性遷移。

遠信儲能的海外市場,到底做得怎么樣?

2024 年下半年遠信儲能啟動出海戰略,匈牙利105MWh項目成為其國際化布局的首個重要節點,隨后業務版圖延伸至波蘭、西班牙、美國、墨西哥、日本、智利及非洲等地,累計簽訂合同訂單容量已突破 10GWh。

值得注意的是其差異化的市場打法:在歐美等成熟電力市場,依托全生命周期解決方案與 AI 電力交易能力經驗,切入大型獨立儲能項目;在亞非拉等新興市場,則主推離網儲能與微電網方案,精準避開與頭部巨頭的正面交鋒。這種“雙軌制”策略不僅帶來了高毛利的收入結構,更驗證了中國儲能解決方案在全球不同電力體制下的可復制性——既適配歐美完善的市場機制,也能滿足亞非拉的離網剛需,實現了全球化價值的實質性擴張。

目前遠信儲能收入中海外占比較低,這主要因其在2024年前后才系統性啟動海外拓展,仍處于市場導入與能力建設階段,尚未進入規模化放量周期。儲能出海整體遵循“認證先行、合規優先”的發展路徑,尤其在歐美及部分高標準市場,對產品認證、并網規則及本地化服務能力要求較高。企業在進入海外市場初期,往往需要優先完成技術認證、合規體系建設與渠道布局,因此收入釋放會滯后于戰略進入時間。

在這方面,遠信儲能已獲多家國際權威機構背書——榮登彭博新能源財經(BloombergNEF)“全球一級儲能廠商”(Tier 1)榜單,入選標普全球“全球儲能系統供應商TOP10”,并在Informa Markets與PV Tech Research的聯合評級中獲得BBB級可融資性評級。根據弗若斯特沙利文數據,按2025年新增裝機容量計,其在全球儲能資產全生命周期解決方案提供商中排名第一。后續隨著認證體系完善與項目落地增加,海外業務有望進入加速釋放階段。

儲能的前景:彼岸無限好,但征途充滿風浪

遠信儲能的成長史,本身就是一部在行業縫隙中求生存、在壓力下謀進化的典型。從最初的設計研發,到自建工廠,再到擯棄單一制造模式、轉向解決方案與AI軟件研發,其不斷在關鍵節點調整戰略。

當然,盡管遠信儲能在商業模式上具備一定前瞻性,但其長期發展仍受到多重變量制約。行業價格競爭尚未完全結束,系統價格的進一步下行仍可能壓縮整體盈利空間,而當前較高盈利水平具有明顯階段性特征,在規模擴張后存在向行業均值回歸的可能。海外市場雖然提供更高收益空間,但制度復雜性也顯著提升,政策變化、電力市場規則調整、匯率波動以及回款周期不確定性均可能影響經營穩定性。

另外客戶集中度過高也是遠信儲能備受質疑的一點,2024年及2025年前三季度,其前五大客戶銷售占比均超過80%。當然這個問題在很大程度上屬于共性,儲能行業下游以央國企能源集團、大型電力投資主體及少數綜合能源運營商為主,項目體量大、準入門檻高,天然呈現“大客戶集中”的行業結構性特征。能夠進入核心業主采購體系,本來也意味著一定的資質壁壘與工程交付能力驗證。從行業演進角度看,客戶結構趨向分散化是中長期趨勢,正如據悉遠信儲能預計在2025年的前五大客戶銷售占比較2024年也在下降。

遠信儲能的發展模式,可理解為在行業范式切換的早期階段,試圖占據“儲能資產運營”這一結構性位置。但這一模式能否成立,最終仍取決于更高層級的外部變量,包括全球能源轉型節奏、宏觀經濟流動性環境以及AI帶動的算力基礎設施擴張對電力需求結構的重塑等。遠信儲能所面對的,仍然是一個充滿不確定性的環境,畢竟在這個行業中每年都不乏巨人倒地的案例。但對于這個公司來說,有一個特點或許能讓它在風浪中行駛得更加穩健:相關消息顯示,公司凈資產在4.5億元以上,現金及現金等價物占比超一半,其中貨幣資金就超過2億元,呈現出典型的輕資產運營特征。對資本市場敏感的人一定明白這個數據意味著什么——極高的抗風險能力。在儲能行業普遍依賴墊資與高杠桿擴張的背景下,遠信儲能并未顯著依賴外部負債驅動增長,而更多依靠內生現金流與項目回款支撐業務擴張,這類財務紀律相對少見。

儲能行業正處于“長期空間極大、短期劇烈分化”的階段。技術迭代與價格競爭疊加,使得行業時刻處于洗牌之中。唯一可以確定的是,只有具備財務韌性、戰略清晰度與執行能力的企業,才能穿越周期迷霧,抵達長期價值兌現的彼岸。遠信儲能的IPO,或將成為觀察這一邏輯是否成立的重要樣本。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號